L'idée d'un soft-landing prend le pas sur celle d'un hard-landing

L'idée d'un soft-landing prend le pas sur celle d'un hard-landing

Les actifs risqués ont continué à progresser en ce début d'année, profitant de données sur l'emploi et l'inflation meilleures que prévu, qui laissent penser qu'un soft-landing est en bonne voie.

Avant d'aborder le sujet de mon article, je voulais partager avec vous mes meilleurs vœux pour la nouvelle année 2023. L'année 2022 a été sportive sur les marchés, aucune classe d'actifs n'ayant pu résister au ralentissement économique combiné au resserrement monétaire massif des banques centrales à travers le monde. Comme en 2018, seul le cash (ou le market timing) a offert un rendement positif (à moins d'avoir misé en début d'année sur les quelques actions en hausse ou sur le secteur de l'énergie).

Après une année 2022 agitée, il est légitime de s'attendre à une année plus calme et plus haussière. C'est en tout cas un argument des “optimistes”, car deux années négatives consécutives en bourse (S&P 500) ne se sont produites que deux fois depuis 1950 (dans les années 70 lorsque la Fed combattait l'inflation et au début des années 2000 lorsque la bulle internet a éclaté - cela vous semble familier ?)

C'est un scénario possible, mais je préfère ne pas parier dessus au vu du contexte global macro. A mon avis, cela dépendra beaucoup de l'évolution de l'économie américaine (dont nous parlerons dans quelques instants), mais une chose me semble certaine, la volatilité devrait à nouveau être au rendez-vous cette année. La gestion de risque doit donc rester la priorité de chacun.

Depuis ma dernière publication - que je vous invite à lire avant de poursuivre cette lecture - l'appétit pour le risque a continué de dominer grâce aux espoirs 1) d'un pivot rapide de la Fed, 2) d'une forte reprise de l'économie chinoise et 3) de la perception d'un atterrissage en douceur aux États-Unis et en Europe grâce à des marchés de l’emploi résilients.

Depuis le point bas d’octobre sur les marchés actions, beaucoup a été escompté, même peut être trop, rendant les marchés (à mon sens) très à risque en cas de mauvaise nouvelle sur le front de l’emploi ou de l’inflation.

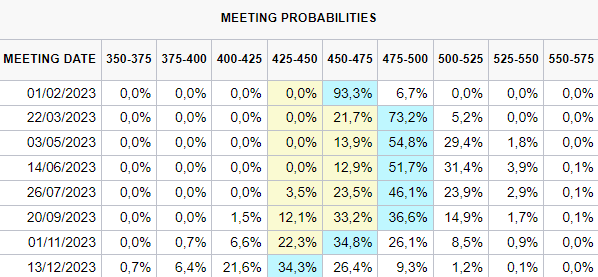

En effet, les opérateurs parient agressivement sur un pivot rapide de la Fed, défiant ainsi les officiels de la Fed. Les opérateurs n’anticipent plus que deux hausses des taux de 25 points de base de la Fed (février puis mars) pour atteindre un taux terminal de 4,825%, puis des premières baisses de taux à la fin de l’année prochaine. Les membres du FOMC continuent quant à eux à indiquer qu’ils veulent voir des taux supérieurs à 5% pendant un certain temps, jusqu’à temps que l’inflation ralentisse fortement.

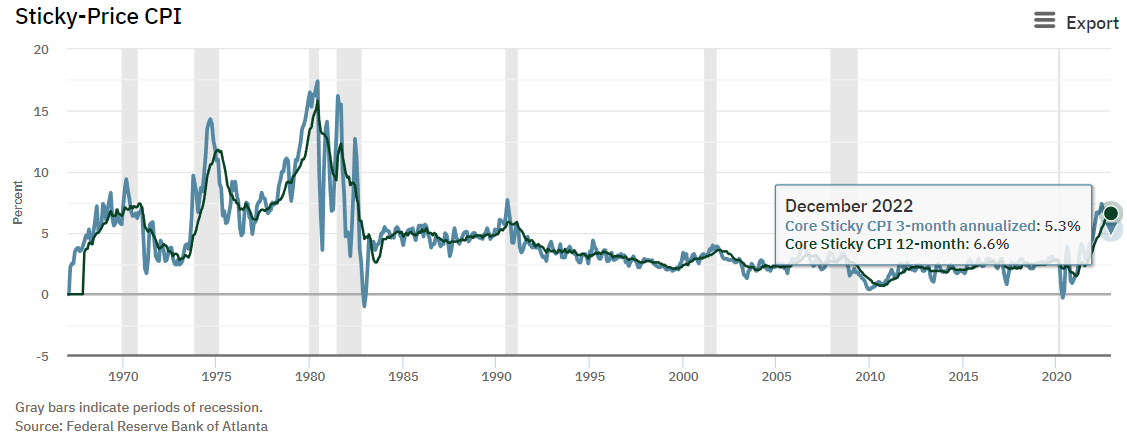

Comme expliqué dans ma précédente publication, Jerome Powell et ses pairs ne veulent pas commettre la même erreur qu'Arthur Burns dans les années 1970 en pivotant trop rapidement, au risque de provoquer un retour rapide de l'inflation. La Fed cherche à tuer l'excès d'inflation "collante" (core ex-housing) avant de baisser les taux. Or, pour l'instant, cette sous-catégorie d'inflation reste très forte comme vous pouvez le constater ci-dessous.

Pour un retour durable de l'inflation sous-jacente à 2%, le marché de l'emploi doit se détendre, c'est-à-dire que le taux de chômage doit augmenter. C'est du moins ce qu'indiquent de nombreux papiers de recherche (sérieux) et ce que croit la Fed. Le FOMC estime que le taux de chômage augmentera de 1,0 point de pourcentage cette année pour atteindre 4,5%.

Le problème est qu'une récession/hard-landing a toujours été suivie d'un rebond de plus de 0,5 point de pourcentage du taux de chômage, et qu'au cours d'une récession, le taux de chômage n'a jamais plafonné en dessous de 5%. Il y a donc de fortes chances que le pic du taux de chômage soit bien supérieur à 4,5% si nous avons une récession. Notez que la petite récession de 2001 aux États-Unis, qui a eu un impact extrêmement faible sur le PIB, a vu le taux de chômage passer de 4,3% en mars 2001 (0,5 point de pourcentage au-dessus de son niveau le plus bas d'avril 2000), à 6,3% (19 mois après la fin de la récession).

Bien qu'une récession soit nécessaire pour un retour durable de l'inflation à 2%, le marché continue de parier sur un atterrissage en douceur, avec un retour de l'inflation à 2% d'ici la fin de l'année (selon le marché des swaps), d’où les anticipations agressives des opérateurs en faveur d’un pivot rapide de la Fed.

Un atterrissage en douceur avec un retour de l'inflation à 2% n'est pas impossible, mais ce serait une première (avec une inflation aussi forte), donc est-ce que je souhaite miser sur ce scénario ? Clairement pas. Je vois donc deux scénarios possibles pour les marchés en 2023 :

Pas de récession/”higher for longer”. L'économie américaine reste résiliente, l'inflation reste collante, ce qui oblige la Fed à maintenir ses taux directeurs au-dessus de 5% pendant longtemps. Les opérateurs devront revoir à la hausse leurs anticipations de resserrement monétaire (hausse de la courbe des taux), ce qui réduira la prime de risque du marché des actions. Sur le long terme, l'économie peut difficilement tolérer des conditions de financement aussi élevées (pensez au refinancement des petites et moyennes entreprises et High Yield), nous connaîtrons donc probablement une récession, mais plus tard (début 2024?).

Récession/”hard landing”. L'économie américaine se contracte cette année, le chômage augmente fortement (beaucoup plus que ce que prévoit actuellement la Fed), ce qui réussit à faire baisser l'inflation, mais aussi la prime de risque des actions. Le marché obligataire, l'or et les autres actifs refuges profiteraient de ce scénario, car la Fed réagirait en assouplissant sa politique.

Dans les deux cas, la prime de risque du marché actions (déjà faible!) est amenée à diminuer (hausse des taux ou baisse des earnings). Autrement dit, bien que le rebond du marché actions puisse se poursuivre à très court terme, le ratio risque/rendement me semble clairement orienté à la baisse pour les prochains mois (en tout cas, d’un point de vue macro).

Timer une récession est extrêmement difficile, car les données précises sur l’état de l’économie américaine sur lesquelles le NBER se base pour annoncer les périodes de récession (NFP, production industrielle, consommation des ménages, etc) peuvent être révisées longtemps après. Il faut donc souvent se fier à des indicateurs avancés qui ne sont pas révisés (PMIs, NFIB, courbe des taux, etc), mais qui ne sont pas aussi précis que les indicateurs suivis par le NBER.

Plutôt que de timer le moment exact de la prochaine récession, je préfère donc suivre la direction de la croissance (la seconde dérivée de l'économie), car les performances et le comportement des marchés sont étroitement liés à cette variable.

Au cours de l'année écoulée, nous avons vu de plus en plus d'indicateurs avancés signaler l'arrivée d'une récession (ou du moins d'un fort ralentissement), à commencer par la courbe de rendement, suivie des enquêtes PMI, ISM et NFIB. Plusieurs indicateurs suivis par le NBER ont enregistré un pic il y a plusieurs mois, et sont donc des éléments en faveur d'une récession, mais les deux mesures de l'emploi du BLS (NFP et niveau d'emploi) ont enregistré un nouveau sommet en décembre et le revenu réel des ménages (hors transferts) est revenu à son pic de l'automne 2021.

Il est donc difficile de dire si l'économie américaine est déjà en récession, mais c'est clairement une possibilité étant donné que 1) l'emploi est souvent à la traîne de l'économie pendant les périodes de forte inflation et 2) les indicateurs officiels peuvent être révisés à la baisse plusieurs mois plus tard. Néanmoins, même si l'économie américaine est déjà en récession, nous n'avons pas encore vu de véritable panique sur les marchés, ni même d'analystes révisant drastiquement à la baisse leurs prévisions de bénéfices des entreprises.

Les analystes les plus pessimistes pour 2023 prévoient que les BPA du S&P 500 tomberont à 210$, soit une baisse d'environ 16% par rapport au pic, ce qui est inférieur à la baisse de 20% que l'on observe systématiquement lors des récessions. La récession n'est donc pas encore intégrée dans les prix.

Je pourrais continuer à parler de la macro, y compris des premiers signaux de fracture sur le marché de l'emploi que je perçois, mais la taille de cet article devient importante et toutes mes idées de stratégie ne sont pas suffisamment claires, donc je préfère prendre le temps d'écrire un autre article lorsque mes idées seront plus limpides.

En résumé, le ratio risque/rendement reste orienté à la baisse sur les actifs risqués (encore plus après le rebond que nous connaissons depuis novembre).

Le ratio risque/rendement s'améliore sur les actifs refuges à mesure que les indicateurs économiques se détériorent, mais attention à la potentielle réappréciation à la hausse de la courbe des taux à court terme (higher for longer) en cas de mauvaise nouvelle sur le front de l’inflation ou de tonalité plus hawkish de la Fed.

Un indicateur économique intéressant à suivre au cours des prochains mois est celui des inscriptions à l'allocation chômage. Cette série a l'avantage d'être publiée chaque semaine et de ne pas être révisée plusieurs mois plus tard. Une forte hausse de ces inscriptions indiquerait que l'économie américaine est en récession, ce qui augmenterait considérablement les chances d'un pivot de la Fed et améliorerait donc le ratio risque/rendement des actifs refuges comme les obligations d'État et l'or.

En attendant, le cash reste ma plus grosse position. Les obligations deviendront ma position la plus importante lorsqu'un pivot de la Fed sera imminent.

article intéressant dont je partage l'analyse.

petite faute me semble t il au début du 2ème paragraphe, amha c'est 2022 pas 2023!