2022 l'inflation, 2023 l'économie

Après une année rythmée par l'inflation, l'attention devrait se tourner sur les craintes de récession en 2023. Le bear market risque de se poursuivre alors les marchés tablent sur un soft-landing.

Après une année marquée par l’inflation, les perspectives économiques vont probablement redevenir le principal driver des marchés en 2023.

Les marchés actions sont en forte hausse depuis les plus bas d’octobre grâce 1) aux attentes d'un ralentissement de l'inflation, 2) d'un retour à une politique accommodante de la Fed, 3) d'une réouverture de l'économie chinoise et 4) de la possibilité d'éviter une récession.

Les premier et troisième points me semblent justes. L'inflation ralentit et continuera probablement à ralentir au cours des prochains trimestres compte tenu des politiques monétaires et budgétaires plus restrictives. En revanche, les deuxième et quatrième points me semblent trop optimistes.

La Fed ne va pas redevenir accommodante de sitôt comme Powell l'a indiqué lors de la dernière réunion de politique générale, à moins bien sûr que l'économie ne se détériore trop. Pourquoi ? Parce que le risque d'un revirement dovish de la politique monétaire est que l'assouplissement des conditions financières provoque un retour de l’inflation. Powell en est conscient et ne veut pas commettre la même erreur qu'Arthur Burns dans les années 70.

Après avoir relevé les taux de 75 points de base, puis de 50 points de base en décembre, la Fed va probablement poursuivre son resserrement en relevant les taux par tranche de 25 points de base l'année prochaine. La Fed peut maintenant se permettre d'être plus lente dans son resserrement monétaire après sa hausse massive des taux en 2022, car la politique monétaire est beaucoup moins accommodante et parce que l'impact de ces hausses de taux ne s'est pas encore pleinement reflété dans l'économie.

Néanmoins, l’économie est potentiellement proche d’une récession. Le secteur des services et le marché de l'emploi résistent relativement bien au resserrement monétaire, mais ces secteurs sont généralement en retard, au mieux coïncidant sur l'économie. Les secteurs les plus cycliques, et donc en avance sur l'économie, s'enfoncent en territoire de récession depuis plusieurs mois. Les ventes de logements neufs sont en baisse de 20 % sur un an, l'indice ISM manufacturier vient de passer sous la barre des 50 % et l'indice PMI de Chicago, qui combine les secteurs de l'industrie manufacturière et des services de la région, est tombé à 37,2, un niveau qui a précédé/coïncidé avec toutes les récessions américaines depuis sa création en 1970.

Par ailleurs, le FOMC a révisé à la hausse son estimation du taux de chômage pour 2023 à 4,6 % (contre 4,4 % en septembre), ce qui représenterait une augmentation de 1,1pt par rapport au creux de septembre. Cette révision à la hausse du taux de chômage est problématique, car 1) une récession a toujours été suivie d'un rebond de plus de 0,5pt du taux de chômage et 2) le taux de chômage a toujours dépassé 6 % lorsque l'économie est entrée en récession (même pendant la petite crise de 2001).

Un pivot de la Fed pourrait donc rapidement arriver. Des destructions d’emploi pousseraient la Fed à mettre sur pause son resserrement, voire réduire ses taux. Ce serait une bonne nouvelle pour le marché obligataire et l’or, mais mauvais pour les marchés actions, car bien que l’idée d’une récession fasse actuellement consensus, les opérateurs ne semblent pas encore tout à fait miser sur ce scénario. En effet, les anticipations de profits des entreprises trop élevées et la prime de risque sur le marché du crédit trop faible.

Alors qu’une récession coûte historiquement au moins 20% des profits des entreprises du S&P 500, les anticipations à 12 mois des profits sont actuellement en baisse de seulement 5%.

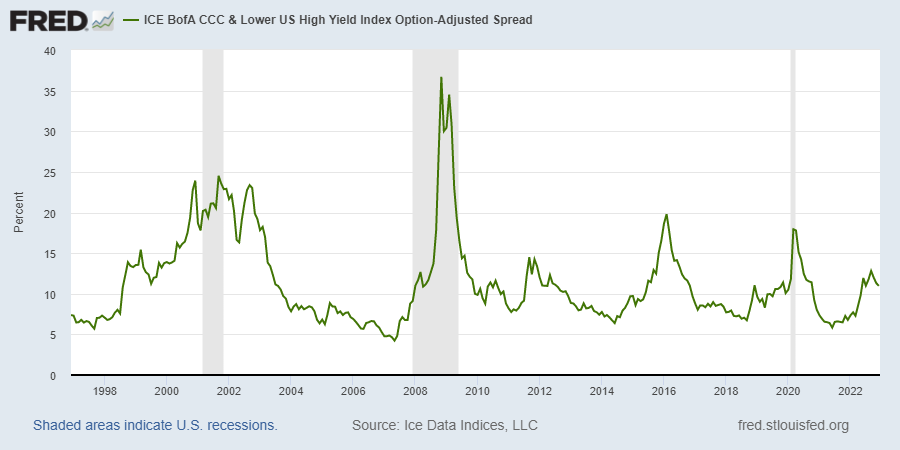

L’écart entre le taux des obligations mal cotées (HY) et les taux des Treasuries est de 11,19 points, soit bien en dessous des pics atteints lors de la petite récession de 2001 et de la grosse récession de 2008 (et même en dessous du pic du ralentissement économique de 2015/2016).

Cela renforce donc mon sentiment que nous avons affaire à un bear market rally et que celui-ci pourrait rapidement s’éteindre pour faire place à des nouveaux plus bas sur les marchés actions. Le bear market rally en cours ne m’étonne pas, car le marché n’arrive généralement pas à se concentrer sur plusieurs problématiques en même temps. L'année 2022 a été l'année de l'inflation et je pense que 2023 sera l'année de la récession.

Lorsque les marchés se rendront compte qu’une récession est inévitable, ce qui se produit généralement en pleine récession, je ne serais pas surpris de voir une panique sur les marchés et les actifs risqués chuter à de nouveaux plus bas.

La Fed commencera probablement à réduire les taux lorsque l'économie américaine connaîtra de nombreuses pertes d'emploi. Néanmoins, un pivot de la Fed n’est pas tout le temps synonyme de rebond des marchés actions. Lorsque l’économie américaine est en récession, le S&P 500 a plutôt tendance à faire son point bas 3 à 5 mois avant la fin de la récession plutôt que lorsque la Fed commence à réduire ses taux.

J'espère que cet article vous a plu. Si c'est le cas, n'hésitez pas à le liker et à le partager. Je profite de ces quelques lignes pour vous souhaiter de bonnes fêtes de fin d'année, car je ne publierai probablement pas avant le début de l'année prochaine.

Intéressant :)