Que penser de l'économie américaine qui continue à créer des emplois ?

Que penser de l'économie américaine qui continue à créer des emplois ?

Alors que l'économie américaine continue à créer des emplois, les divergences se multiplient, invitant à rester prudent malgré la hausse des indices boursiers.

Si de nombreux indicateurs avancés continuent de pointer vers un début de récession, le marché de l'emploi reste le maillon fort de l'économie américaine, alimentant l'espoir d'un atterrissage en douceur1. Le marché de l'emploi est crucial pour les marchés et l'économie, non pas parce que le NBER l'utilise pour déterminer les périodes d'expansion et de ralentissement de l'économie américaine, mais parce qu'une détérioration du marché de l'emploi a un impact significatif sur les bénéfices des entreprises, et donc sur les marchés (moins d'emplois => moins de revenus => moins de dépenses => moins de bénéfices => plus de licenciements, etc.)

Les nombreuses créations d'emplois et les perspectives croissantes d'un pivot de la Fed ont permis au marché boursier américain de se comporter relativement bien depuis le début de l'année, mais dans ce nouveau substack, nous examinerons les divergences apparentes au sein du marché de l'emploi, de l'économie et de Wall Street.

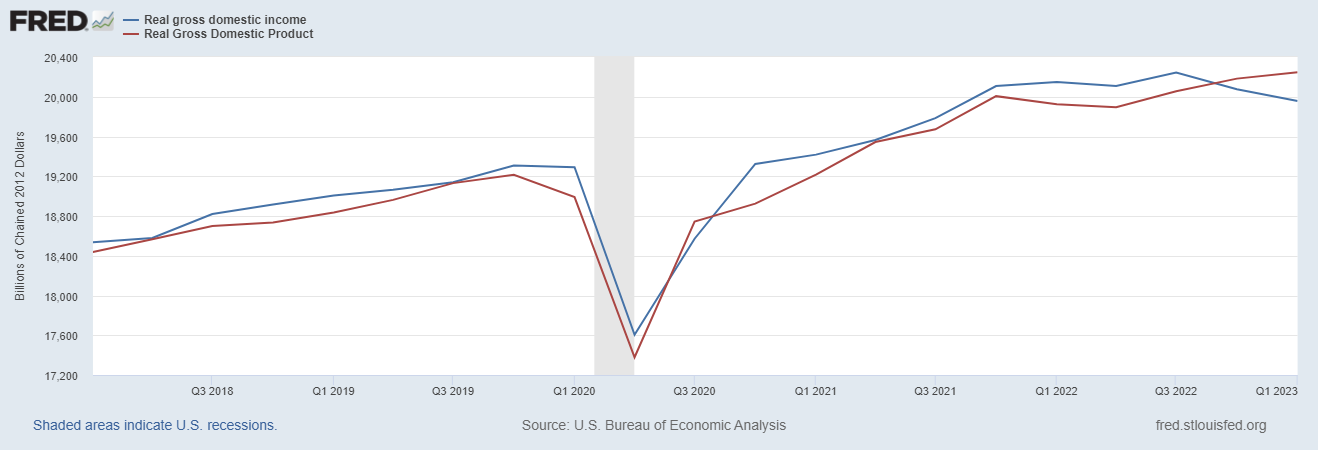

Tout d'abord, nous avons les chiffres du PIB qui indiquent que l'économie américaine continue de croître à son rythme de croisière malgré le ralentissement (+/- 2 % en rythme annualisé). En revanche, le revenu intérieur brut (RIB) est bien moins réjouissant.

Le RIB a diminué pour le deuxième trimestre consécutif, contrairement au PIB, alors qu'en théorie les deux devraient être égaux, puisque la valeur ajoutée nécessite/génère un revenu équivalent. Alors que le PIB a augmenté de 2,5 % (en rythme annuel) au quatrième trimestre, puis de 1,3 % au premier trimestre, le RIB s'est contracté de 2,6 %, puis de 1,3 % (toujours en rythme annuel). Si l'on considère les cycles économiques précédents, il semblerait que le RIB soit plus sensible aux ralentissements économiques que le PIB (stagnation/légère baisse alors que ce dernier continue d'augmenter). Vous pouvez comparer les deux séries de données à ce lien.

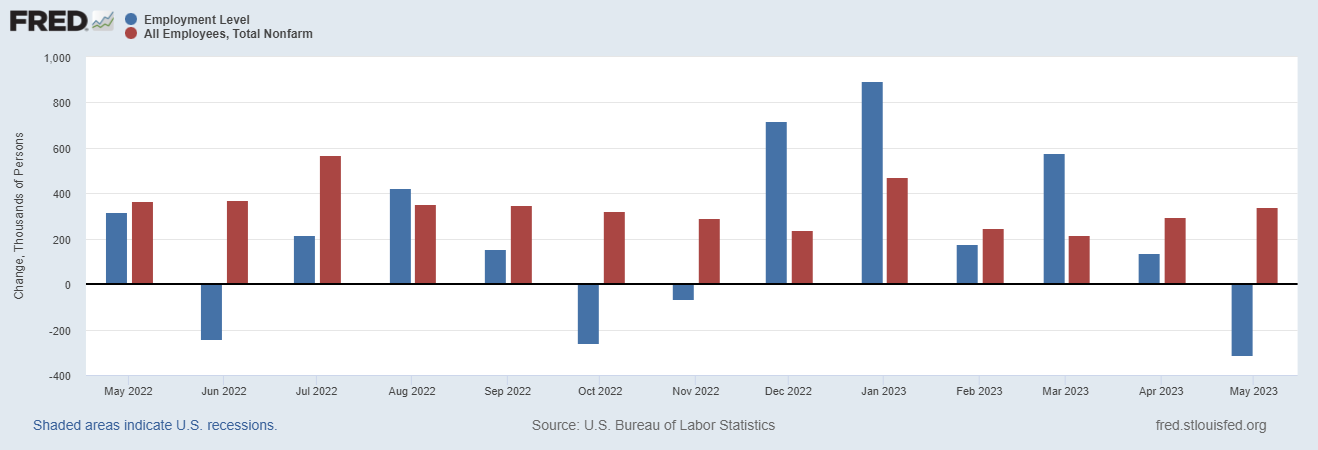

En ce qui concerne le marché du travail, bien que les créations d'emplois restent élevées, avec plus de 100 000 nouveaux postes créés chaque mois dont 339 000 en mai, le niveau de l'emploi commence à se détériorer. Le niveau d'emploi s'est contracté de 310 000 le mois dernier, principalement à cause d’une forte baisse du nombre d’auto-entrepreneurs, entraînant une hausse de 0,3 point du taux de chômage en mai. Cette hausse du taux de chômage devra être suivie de très près au cours des prochains mois compte tenu du risque extrêmement élevé de récession au-delà d'une hausse de 0,5 point du taux de chômage (règle de Sahm).

Il est toutefois important de noter que les données officielles publiées sont 1) beaucoup moins fiables que par le passé étant donné que les ajustements saisonniers ont été extrêmement affectés par les restrictions sanitaires, et 2) sont généralement surévaluées en période de ralentissement/récession2 (ce qui est important à prendre en compte lors de l'analyse du cycle économique). Il est donc fortement probable que ces données n’ont rien à voir dans un an si l’économie américaine connaît une récession d’ici là.

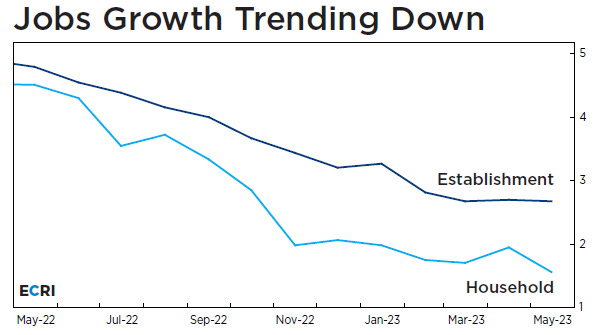

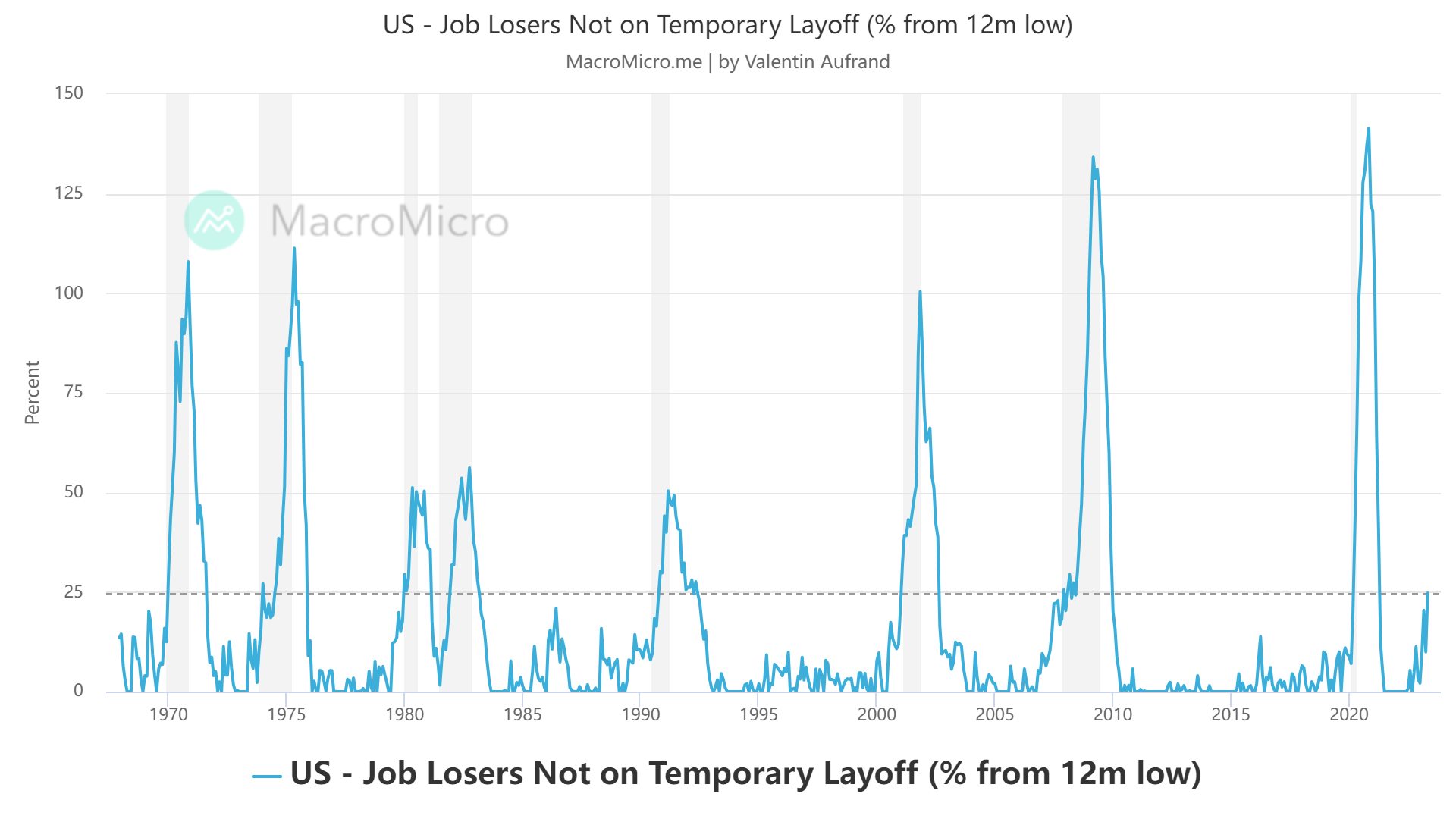

D'autres signaux du marché du travail incitent également à la prudence sur les marchés d'actions, comme la tendance de fond des deux séries de données mentionnées précédemment, les licenciements définitifs (issus du même rapport que le niveau d’emploi) et les renouvellements des inscriptions au chômage (issus cette fois-ci du DoL) que vous pouvez retrouver ci-dessous.

Il y a également les chiffres sur rapport Challenger qui dresse un tableau beaucoup plus contrasté du marché de l’emploi. Depuis le début de l'année, les entreprises ont annoncé leur intention de supprimer 417 500 emplois, soit le total de janvier à mai le plus élevé depuis 2009 (en excluant 2020 ; la première raison étant liée aux "conditions économiques et de marché" et la seconde à la "réduction des coûts"). Dans le même temps, les entreprises ont annoncé leur intention de créer le nombre d'emplois le plus faible depuis 2016. L’avantage du rapport Challenger est qu’il n’est pas impacté par les ajustements saisonniers. Néanmoins, il se contente seulement d’indiquer le nombre de suppressions/créations de postes (pas le niveau d’emploi).

Outre ces données macroéconomiques, la participation des actions à la tendance haussière me pousse également à la prudence. Alors que le S&P 500 vient d'enregistrer un nouveau plus haut annuel vendredi dernier, l'indice S&P 500 Equal Weight ($RSP), le Dow Jones Transportation ($DJT) et le Russell 2000 ($RUT) sont proches d'un support majeur. Ces trois indices ont la particularité d'être peu ou pas exposés aux GAFAM et ne bénéficient donc pas du récent engouement autour de l'IA.

Techniquement, ces trois indices évoluent ensemble depuis longtemps et partagent le même support (creux de décembre et mars derniers). Un repli sous ce support serait de très mauvais augure pour les marchés boursiers (et l'économie), étant donné que les précédentes corrections majeures des marchés boursiers ont généralement débuté après la formation de figures de renversement de type “tête et épaules”.

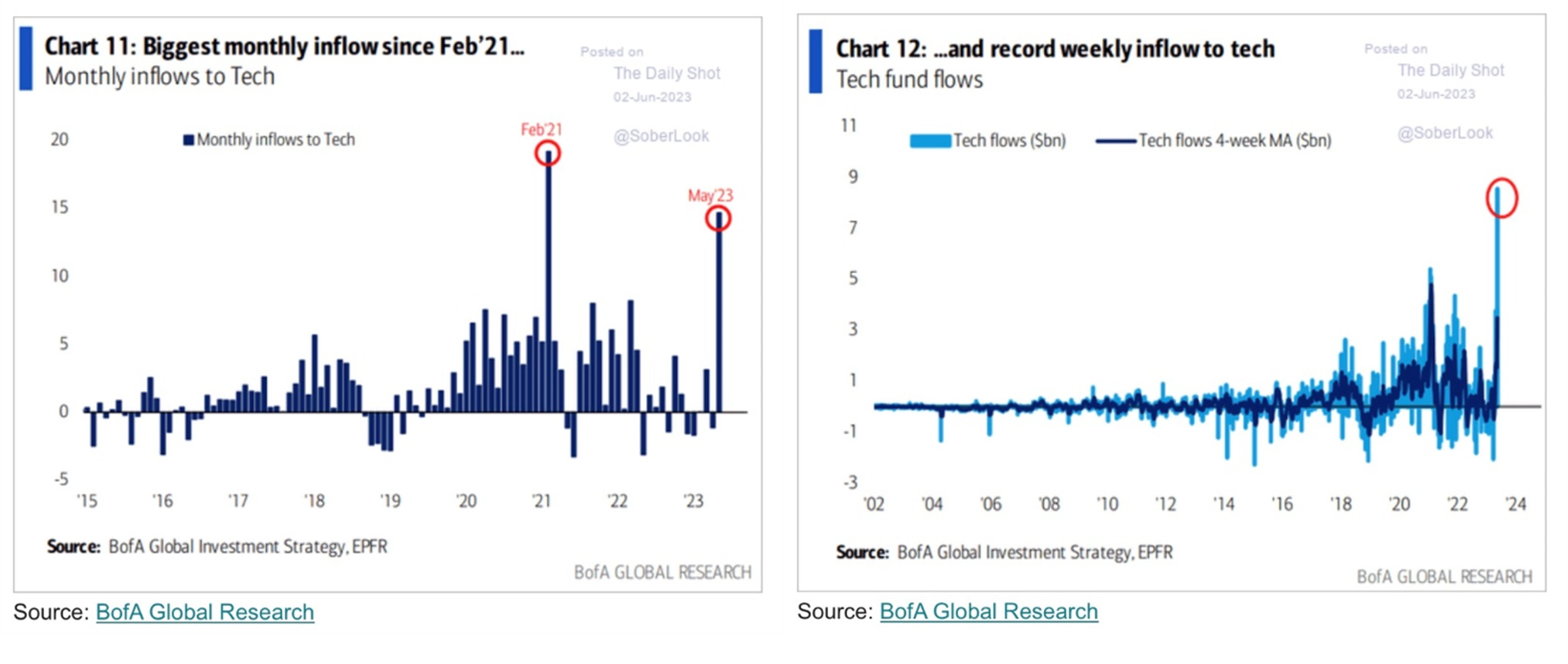

Cela dit, ces trois indices ont fortement progressé vendredi (probablement parce que le rapport mensuel sur l'emploi augmente les chances d'un statu quo de la Fed lors de la prochaine réunion à la mi-juin). La configuration de ces trois indices reste donc techniquement haussière, et l'on pourrait assister à court terme à une rotation vers ces valeurs, au détriment des valeurs de croissance qui ont été particulièrement prisées. En effet, les flux vers les valeurs technologiques ont atteint leur plus haut niveau depuis le record de février 2021 (février 2021 étant le pic des valeurs technologiques spéculatives, dont le fameux fonds ARKK de Cathy Wood).

Compte tenu de ma lecture macroéconomique négative et du fait que la Fed approche de la fin de son resserrement monétaire, je pense que le marché obligataire devient très attractif. Le Trésor va drainer d’importantes quantités de liquidités pendant plusieurs semaines (170 milliards de dollars rien que lundi 5 juin), de sorte que les rendements obligataires pourraient connaître un “spike” en juin, ce qui constituerait pour moi une opportunité d'achat de moyen/long terme.

Comme le montre le graphique ci-dessous, les obligations à long terme consolident à l'intérieur d'un range depuis le début de l'année, ce qui est typique avant un grand changement de tendance. Je m'attends à une sortie par le haut dès que le consensus commencera à privilégier le scénario de hard landing (attention toutefois au risque important de “bear trap” les jours d'émission importante de titres du Trésor).

En l'absence de changement d'opinion du consensus, les obligations à long terme pourraient continuer à osciller dans leur range au cours des prochains mois, offrant un potentiel de hausse de 10% par rapport à la borne inférieure. Une hausse de 10% peut paraitre faible, mais à titre de comparaison, une hausse de 10% du S&P 500 depuis le niveau actuel correspondrait à une hausse jusqu’à 4700 points (ce qui me paraît extrêmement peu probable à moins d’une réaccélération majeure de l’économie).

Enfin, si nous n'avons pas encore assisté à une vague de licenciements dans les secteurs cycliques, c'est peut-être parce que le secteur manufacturier anticipe une réaccélération de l'activité au second semestre. Voici un extrait du dernier rapport S&P/Markit Manufacturing PMI (chapeau à

pour avoir relevé l’extrait dans son dernier papier) :

Si la reprise n’a pas lieu, nous pourrions observer d’importants licenciements dans le secteur manufacturier étant donné que 1) l'indice ISM des nouvelles commandes se contracte à un rythme plus rapide, 2) l'indice ISM des stocks des clients persiste à l'extrémité inférieure du territoire “trop élevé”, (négatif pour la production future) et 3) l'indice ISM du carnet de commandes tombe à un niveau jamais atteint depuis la grande récession selon le dernier rapport.

Enfin, l'économie américaine devrait être confrontée à un nouveau vent contraire au second semestre, à savoir une réduction du déficit public suite à l’accord sur le relèvement du plafond de la dette. L’accord prévoit la reprise du remboursement de la dette étudiante, qui a été suspendue pour des dizaines de millions d’Américains depuis le début du Covid (en moyenne 350$/mois/américain concerné), le plafonnement de certaines dépenses publiques au cours des deux prochaines années, la récupération des fonds pour la pandémie inutilisés et l’extension des exigences en matière de travail pour les programmes d'aide alimentaire à d'autres bénéficiaires.

Plus de 60% des gérants anticipent un soft-landing selon la dernière enquête de Bank of America (contre moins de 30% pour un hard landing et environ 5% pour un no-landing)

Le rapport de la semaine dernière sur les revenus du gouvernement fédéral a été révisé à la baisse de manière significative pour le quatrième trimestre 2022, et un autre rapport a montré d'importantes révisions à la baisse pour le premier trimestre 2023. Tout cela se produit avant que ne surviennent les pertes d'emploi typiquement associées à la récession.