Ou est la récession ?

Les marchés boursiers américains évoluent en ordre dispersé depuis ma dernière publication (mi-février). L’attrait pour les mastodontes technologiques a permis au Nasdaq 100 de poursuivre sa hausse et au S&P 500 de se stabiliser, camouflant une dégradation des fondamentaux que nous pouvons constater à travers le Russell 2000, en baisse de plus de 10% depuis son sommet de début février.

La forte hausse des mastodontes technologiques peut s’expliquer par un regain d’appétit pour le risque, à l’image du VIX qui a enregistré un plus bas de plus d’un an cette semaine, et la baisse des rendements obligataires, le rendement obligataire à 30 ans ayant perdu jusqu’à 44 points de base entre son sommet de début mars et son creux de début avril.

Le sentiment général a globalement profité d’un recul des craintes de récession, ce qui n’a rien de surprenant (« prices drive the narrative »). Les investisseurs continuent de tabler sur un soft-landing, malgré des arguments en faveur d’un hard-landing qui ne manquent pas. En effet, la courbe des taux est extrêmement inversée depuis plusieurs mois, un phénomène qui a précédé toutes les récessions depuis 1950. De plus, l'ISM manufacturier de mars s'est contracté pour le cinquième mois consécutif, la sous-composante des nouvelles commandes est tombée sous 45, l'indice économique avancé du Conference Board s'est contracté pour le treizième mois consécutif et les conditions d'octroi de crédit se sont durcies.

Cet optimisme se justifie probablement par l’absence de dégradation des statistiques officielles sur lesquelles le NBER - et donc la plupart des modèles des opérateurs - se base pour déterminer les périodes du cycle économique. En effet, l’emploi, la production industrielle et les dépenses et revenus des ménages continuent d’évoluer dans la bonne direction.

L'emploi et la consommation ont jusqu'à présent été les deux points forts de l'économie américaine, permettant cette spéculation d'un soft/no-landing. Néanmoins, la situation pourrait rapidement changer, car nous pouvons commencer à observer des signes de dégradation depuis quelques mois, tels que le rebond des pertes permanentes d'emplois et du nombre d'emplois à temps partiel pour raisons économiques depuis novembre (combinés dans le graphique), ainsi que le très net ralentissement de l'indice de consommation Redbook. De plus, les inscriptions initiales à l’allocation chômage ont augmenté de 34,6% depuis leur plus bas de l’année dernière et les demandes continues de 44,7%, ce qui, historiquement, est toujours suivi d'une récession.

Il semblerait donc que ce ne soit plus qu’une question de quelques mois avant une remontée du taux de chômage, et donc un hard landing, ce qui poussera les opérateurs de marchés à revoir drastiquement à la baisse leurs anticipations de bénéfice. Ils anticipent actuellement une baisse de seulement 5% des profits des entreprises du S&P 500 sur un an alors qu’une récession coute historiquement au moins 20%.

Ce début de détérioration du marché de l'emploi combiné à l'inversion de la courbe des taux et à la baisse des nouvelles commandes dans les indices ISM manufacturier et des services offre un parallèle intéressant avec la situation de 2000. Nous pouvions également retrouver une situation relativement similaire en 2007, mais à la différence de 2000 et d'aujourd'hui, la Fed avait déjà mis en pause son resserrement monétaire (depuis août 2006). Si l’histoire continue à rimer, alors une correction significative du marché actions devrait avoir lieu lorsque la courbe des taux se repentifiera et/ou lorsque le taux de chômage remontera. Pour le moment, l’écart entre les taux à 10 et 2 ans est négatif de 65 points de base et le taux de chômage est à 3,5%.

Les droites verticales blanches correspondent aux moments où la courbe des taux (rouge) est de nouveau positive, la moyenne à 3 mois des composantes nouvelles commandes des indices ISM manufacturier et des services (bleu) est sous 50 et la moyenne à 3 mois des pertes permanentes d’emplois et le nombre d’emplois à temps partiel (vert) rebondit.

Outre l’évolution de l’emploi, le plafond de la dette sera un autre catalyseur à surveiller en juin/juillet. Républicains et Démocrates doivent encore se mettre d’accord sur un relèvement du plafond de la dette pour financer les dépenses de l’Etat, mais dès que ce sera le cas, le Trésor recommencera à emprunter sur les marchés, ce qui drainera la liquidité et fera donc pression sur les marchés.

Notons qu’au cours des prochaines semaines, le Trésor devrait voir ses revenus augmenter, mais de manière insuffisante pour financer les dépenses, grâce au paiement des impôts sur le revenu des ménages pour la dernière période fiscale.

Comment se positionner ?

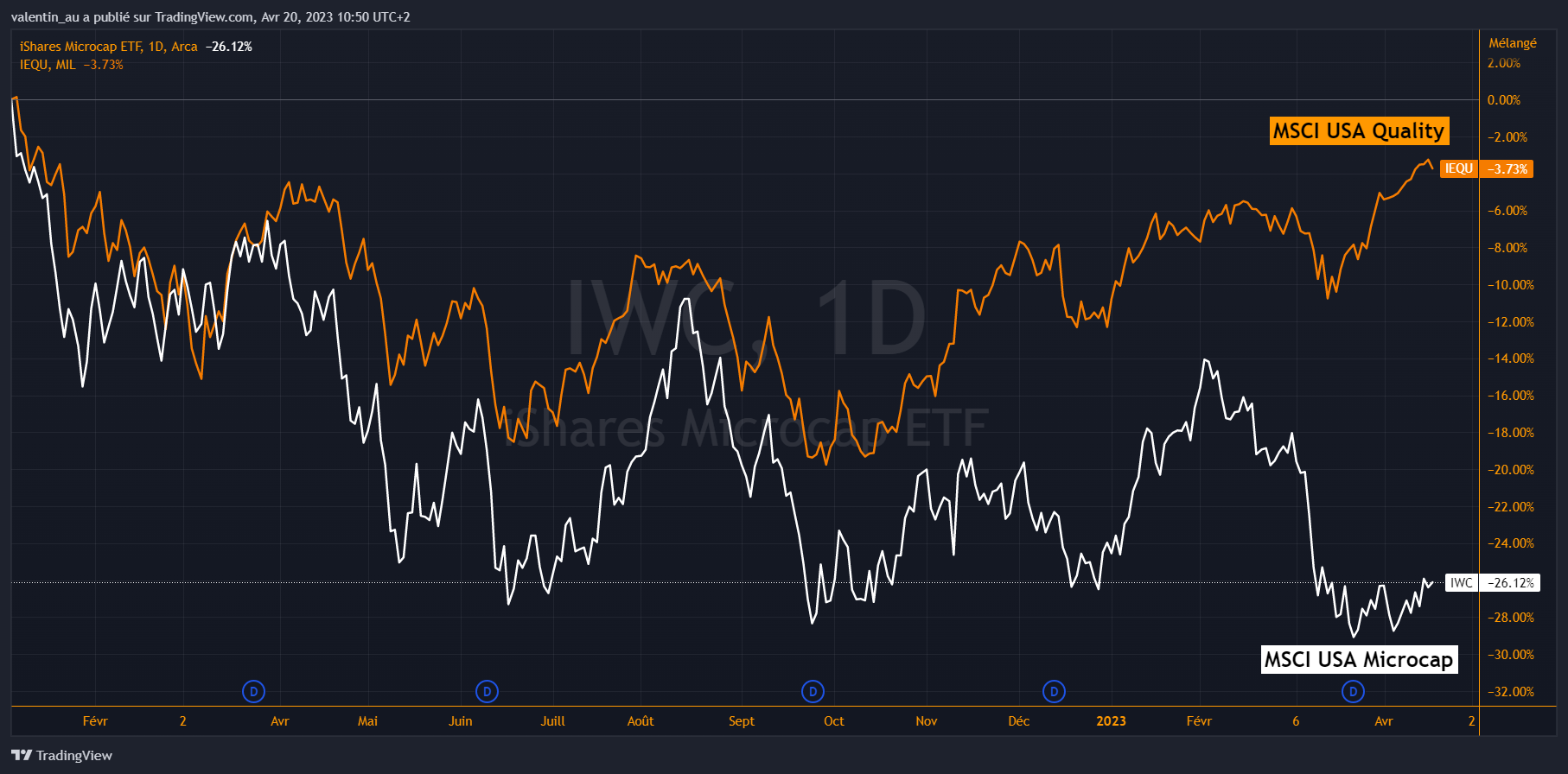

Dans ce contexte de ralentissement économique, les blue chips1 et les titres de qualité devraient continuer à surperformer les titres les plus cycliques en l’absence de signaux évidents de récession.

Notons que la sous-performance des petites et moyennes capitalisations boursières - qui sont beaucoup plus sensibles à l’économie et la liquidité - est la raison pour laquelle le rebond des marchés depuis le mois d’octobre n’est pas le début d’un bull market comme par exemple en 2020, 2009 ou 2003. Le début d’un bull market est caractérisé par une surperformance des valeurs cycliques/small caps/bêta élevé.

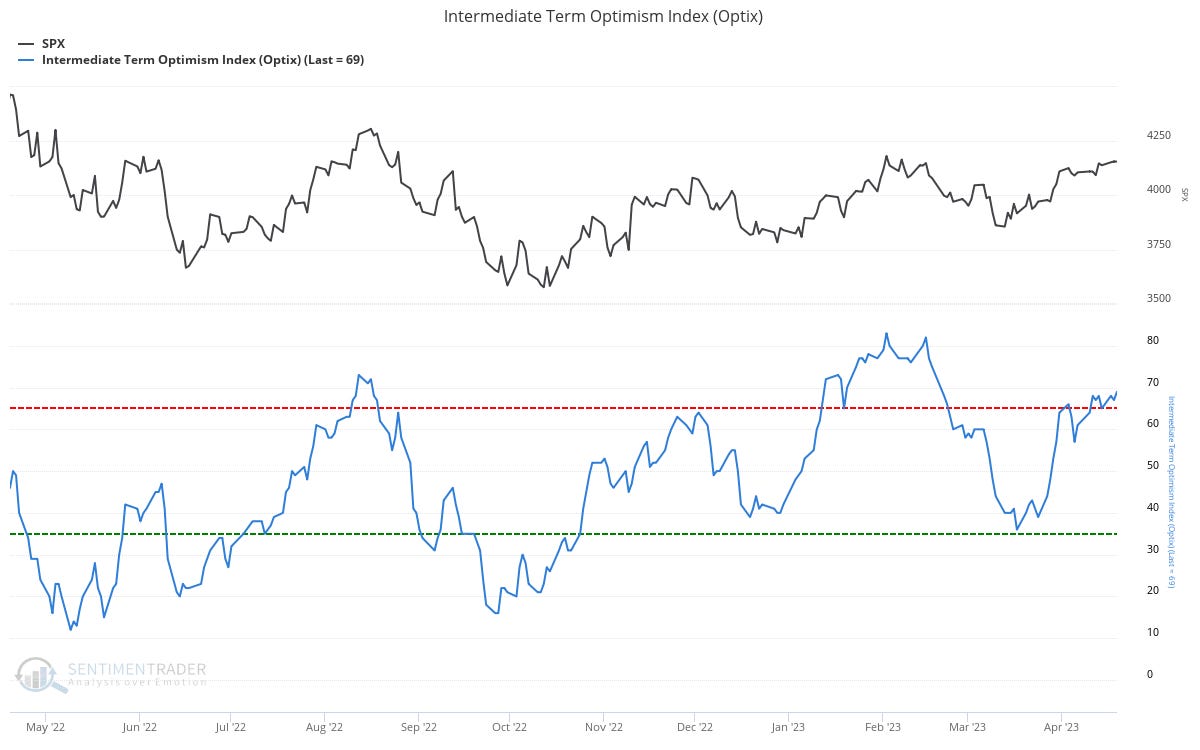

A court terme, le couple rendement/risque semble redevenir en faveur des vendeurs. Le sentiment parait excessivement bullish comme en témoigne l’indice de SentimenTrader ci-dessous. De plus, les CTA ont déjà massivement acheté le marché et les indicateurs de participations se dégradent (McClellan Oscillator, A/D Line, etc.)

Le marché obligataire réagit généralement tôt aux ralentissements économiques, mais le resserrement monétaire en cours des banques centrales empêche pour le moment un rallye des obligations. Il faudra probablement attendre une première baisse des taux de la Fed ou des craintes beaucoup plus importantes de récession pour observer un rallye des obligations. En l’absence d’une remontée significative du chômage, les taux longs pourraient continuer à fluctuer proche des niveaux actuels. Je continue donc à surpondérer mon allocation au cash.

Quel scénario si nous n’avons pas de hard landing ?

En cas de soft-landing/no-landing, les perspectives économiques s’éclaircirait. Il n’y a donc aucune raison que la courbe des taux reste inversée et/ou que la Fed baisse ses taux dans un avenir proche.

Les taux longs ont donc de fortes chances de rebondir depuis les niveaux actuels ce qui devrait limiter la hausse du marché actions. Les petites capitalisations boursières, les marchés émergents et les valeurs les plus cycliques seraient globalement à privilégier aux grandes valeurs de croissance, surtout compte tenu de leur prime de risque beaucoup plus intéressante en ce moment que celle des blue chips.

Les « blue chips » sont des actions de sociétés bien établies et financièrement solides, généralement des entreprises de grande envergure, leaders de leur secteur et ayant une longue histoire de performance constante. L'expression provient des jetons bleus utilisés dans les jeux de casino pour représenter les mises de grande valeur.

merci pour l'article Valentin, super intéressant comme d'hab!

La Fed n'est elle pas censée baissé les taux d'intérêts dès lors que l'économie va ralentir et moins surchauffer comme c'est le cas actuellement ? Un taux d'emploi fort signifie une activité forte et des salaires en hausse et donc le prix des biens et des services ne peuvent que continuer à augmenter en terme de tarification. Moi ce qui m'intéresserait de savoir, ce sont les conditions pour un crash gigantesque sur le Nasdaq que j'espère depuis fort longtemps par ailleurs.