Dans quelle mesure le dernier rapport sur l'emploi est-il préoccupant ?

Que se cache-t-il sous la hausse du taux de chômage en juillet ?

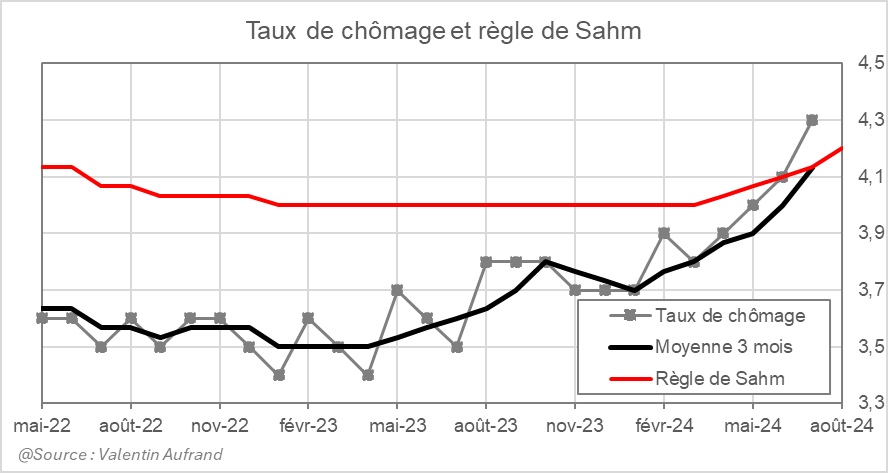

Le taux de chômage américain a augmenté pour un quatrième mois consécutif en juillet, bondissant de 0,2 pt à 4,3%, son plus haut niveau depuis novembre 2021. Cette augmentation du taux de chômage au cours des derniers mois a dépassé le seuil de la règle de Sahm suggérant le début d’une récession.

Les marchés ont naturellement réagi de la sorte avec une chute des actifs risqués et un afflux vers les actifs refuges. Le S&P 500 a chuté 1,8%, le VIX a bondi de 25%, tandis que le taux du T-Note à 10 ans a chuté de 18 points de base. Néanmoins, le dollar n’a pas bondi, ce qui laisse à penser que la panique restait modérée.

Maintenant, la question qui se pose est : est-ce que l’économie américaine est réellement en train de tomber en récession ? Malgré le déclenchement du signal de récession de la règle de Sahm, qui n’a pas failli en 70 ans, je ne le pense pas.

La hausse du taux de chômage en juillet a été essentiellement causée par des "licenciements temporaires", et plus particulièrement pour des raisons météorologiques. Le mois de juillet a été caractérisé par des températures extrêmement élevées aux États-Unis et par l'ouragan Beryl, qui a frappé le Texas au début du mois de juillet, affectant près de 2 millions de ménages.

Les "licenciements définitifs" ont légèrement augmenté, mais sont restés inférieurs aux niveaux d'avril/mai. En revanche, le nombre de salariés rapporté à la population (de la tranche d'âge 25-54 ans) a atteint son plus haut niveau depuis début 2023. Enfin, les inscriptions hebdomadaires au chômage restent faibles, ne montrant aucune déconnexion avec les années de plein emploi.

Je pourrais continuer à citer d'autres indicateurs qui suggèrent que le marché de l'emploi se porte mieux qu'un simple coup d'œil au taux de chômage ne le laisserait supposer. Cela dit, je pense que le message des derniers rapports sur l'emploi est clair : le marché de l'emploi ralentit à un rythme de plus en plus rapide.

Si la hausse du taux de chômage en juillet est effectivement exagérée à cause des conditions météorologiques, nous devrions assister à une hausse des embauches et à une baisse du chômage le mois prochain. Le prochain rapport sur l'emploi, début septembre, sera donc crucial pour les marchés (les licenciements permanents vont-ils bondir ?).

Néanmoins, même en cas de bonne surprise dans le prochain rapport (baisse du taux de chômage), je pense que le prochain mouvement de la Fed est presque certain : une baisse des taux de 50 points de base, comme je l'ai indiqué à plusieurs reprises dans mes précédentes publications ici et là.

La Fed doit agir, et vite, pour éviter que le marché de l'emploi ne se détériore davantage. D'autres indicateurs que le taux de chômage me laissent penser qu'il y a encore une fenêtre de quelques mois pour éviter un hard-landing.

Il est important de noter que même si la Fed baisse ses taux de 50 points de base en septembre, la politique monétaire restera très restrictive selon les différentes versions de la règle de Taylor.

Avec la poursuite de la désinflation au second semestre et un taux de chômage américain supérieur à 4,0 %, la Fed pourrait facilement justifier une baisse de taux de 100 points de base d'ici la fin de l'année (trois baisses de taux sont actuellement envisagées par les marchés).

Conclusion

Le taux de chômage continue d’évoluer dans la mauvaise direction en juillet, mais la hausse de 0,2 pt semble en partie être causée par des licenciements “temporaires”, vraisemblablement pour des raisons météorologiques. Si c’est le cas, cette hausse du chômage devrait être de courte durée et corrigée lors du prochain rapport.

Une baisse des taux de 50 points de base en septembre et de 100 bps d’ici la fin de l’année me semble une quasi-certitude au vu des derniers chiffres sur l’inflation et sur l’emploi.

Dans ce contexte où le risque de récession l’emporte très clairement sur le risque d’une seconde vague d’inflation, les obligations ont à nouveau leur place en portefeuille pour offrir une protection.

Je reste constructif sur les actifs à risque, à moins que le taux de chômage n'augmente à nouveau le mois prochain.